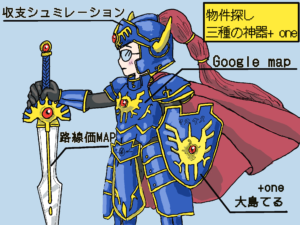

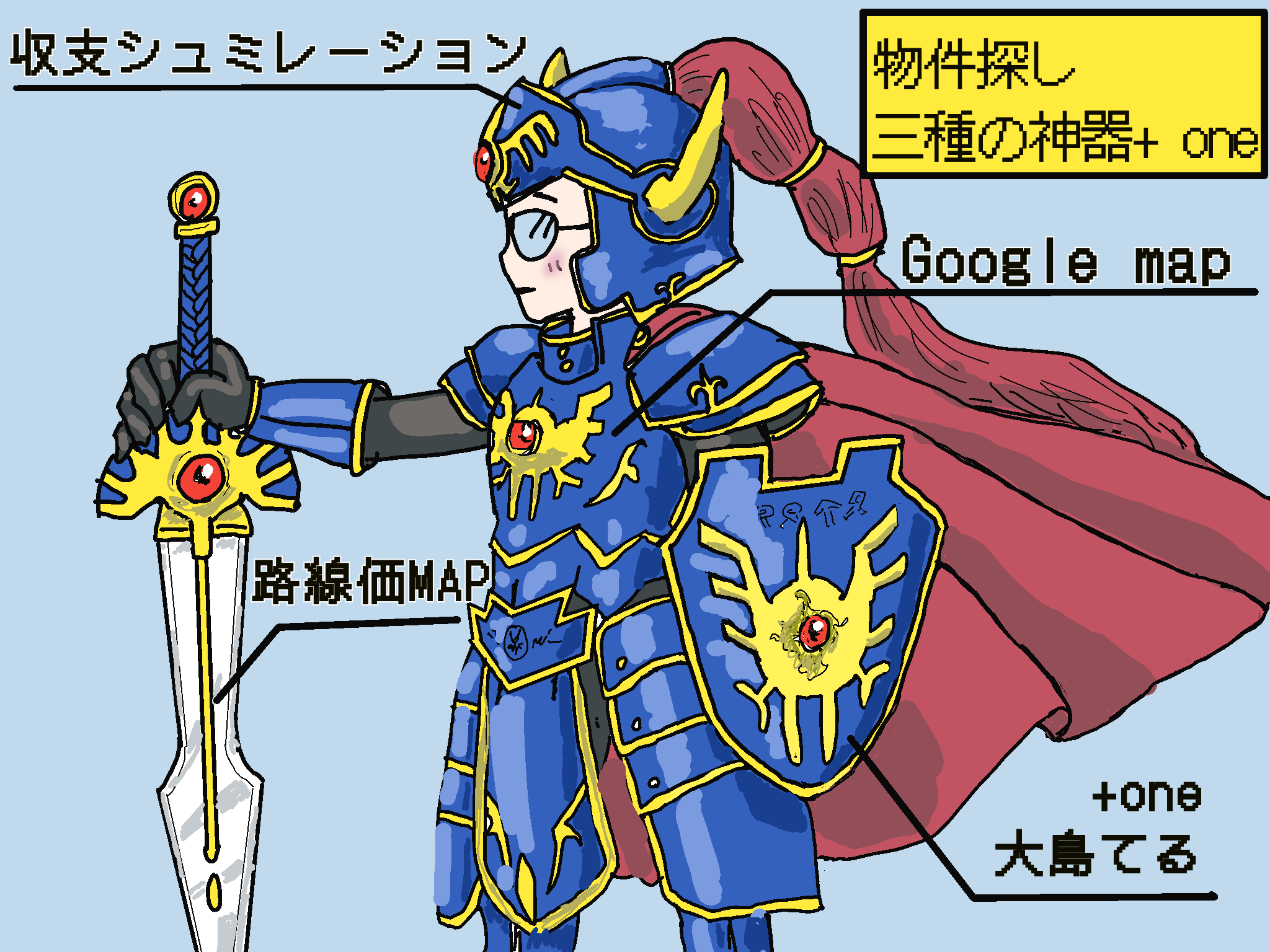

・収支シュミレーション

・路線価MAP

②簡単収支シュミレーション~CFが丸裸~

物件を探すときに誰もがまず1番に注目するのが利回り。

高い方がもちろん良い!

でも物件の状態によっては10%を下回っても「アリ」なものも。

・立地と耐用年数から融資先をピックアップして金利を予測

・自己資金

・現況利回り

↑これらを把握したら、レッツ!シュミレーション♪

物件情報の各項目と、資金計画の各項目を入力すれば…

あなたがその物件を所有した場合のCFが丸わかり!

収支シュミレーションサイトは数多くあります。

Chiyoが一番分かり易いのはこれですね~。

物件情報を見て頭の中でザックリ計算。

そしてこのサイトに数値を入力してみると、だいたい想定通りだと確認できます。

更に空室がある物件は、満室想定年収に現況の家賃収入を入力。

するとたちまちのCFが丸わかり!

③路線価MAP~物件の土地値が丸裸~

銀行融資を受ける際は、物件の価値>物件価格の形が理想的。

築古の物件の場合は、建物の耐用年数が残り少ない・残っていない等…

建物自体に価値をつけるのが難しい場合、土地値が重視されます。

全国地価MAPを開くと次の3つの情報マップが選択できます。

・固定資産税路線価等

・相続税路線価等

・地価公示、地価調査

私はこのうち、相続税路線価を選択します。

こちらを参照するそうなので!

そして最新の年数を選択して、物件の住所を入力!

住所は細部までわからなくても、Google mapを参照にするとだいたいわかります。

そして対象の土地が最も多く接している面の路線価をチェック。

あとは単純!

路線価×土地面積=土地値

銀行によって基準は違いますが、だいたいこの8割程の評価かと。

建物価値に関しては、原価法なりで導き出してください。

我が家は未だに、堀野航太郎さんの「積算価値評価ソフト」を使っているので💦

↓この本についてきたものを使っています!非常に便利です。

あくまでもネットに上がっている情報だけで判断する時の方法。

正確に価値を知りたければ、不動産屋に問い合わせましょう!

固定資産税評価証明書で一目瞭然ですね♪

そしてあとは+one…大島てるを残すのみ!

またそれは次回に~♪